Der digitale Vermögensverwalter Selma hat den «Ruhestandsmodus» (Beta) entwickelt, um Personen beim optimalen Anlegen ihres Vorsorgekapitals (Säule 3a, Pensionskasse etc.) nach der Pensionierung zu unterstützen. Mithilfe von KI und spezifischen Fragen zur Ruhestandssituation (erwartete Rente, Lebenshaltungsbedarf) wird ein individueller Plan erstellt. Das System berechnet, wie lange das Kapital reichen würde, und passt die Anlagestrategie automatisch an, um mit zunehmendem Alter das Risiko zu reduzieren und Liquidität zu sichern.

Hintergrund

Der Übergang in die Pensionierung bringt viele Herausforderungen mit sich – nicht zuletzt die Frage, wie das Vorsorgekapital (bspw. aus Geldern der Säule 3a, aus Lebensversicherungen oder aus der Auszahlung des Pensionskassenkapitals) optimal angelegt werden kann. Das im Jahr 2019 gegründete schweizerisch-finnische FinTech-Unternehmen Selma hat hierfür mit dem «Ruhestandsmodus» ein weiteres Produkt seiner Plattform entwickelt, das sich derzeit in der Beta-Version befindet.

Selma ist ein digitaler Vermögensverwalter, der personalisierte Anlageportfolios sowie Säule-3a-Anlagen anbietet. Mithilfe von KI-Unterstützung werden Finanzfragen zur individuellen Situation beantwortet, sodass auch Personen, die sich weniger mit Finanzen auskennen, Zugang zum Angebot erhalten.

So funktioniert der Ruhestandsmodus

Die ersten Schritte mit Selma beginnen damit, dass man sich registriert und anschliessend in einem Chat erste Angaben zu seinen persönlichen Daten macht. Anschliessend bestätigt man, dass man einen Wohnsitz in der Schweiz hat.

Aufgrund des Alters erkennt Selma automatisch, dass man für das Ruhestandsmodul infrage kommt.

Nun folgen die für Anlagen üblichen Fragen zur finanziellen Lage, den verfügbaren Mitteln sowie der Risikobereitschaft, damit Selma die Ausgangslage der Person versteht. Selma weiss nun, ob man Immobilien besitzt, in welchem Umfang man Kredite hat, ob man bereits Anlagen besitzt und wie diese angelegt sind.

Weiter muss angegeben werden, wie viel Kapital (Sparkapital, Auszahlungen aus Lebensversicherung, Säule 3a oder Pensionskasse) zum Investieren zur Verfügung steht und wie hoch die Bargeldreserve für Notfälle sein soll. Selma schlägt vor, eine Bargeldreserve für drei bis sechs Monate zurückzulegen.

Damit ist die Basis gelegt. Ab hier unterscheidet sich der Prozess von einer üblichen digitalen Anlage, denn nun folgen spezifische Fragen zur Ruhestandsituation der Person. D.h. es werden Fragen zu erwarteten Rentenzahlungen, zu geplanten grösseren Investitionen in den kommenden Jahren sowie zur Risikobereitschaft, d. h. zur gewünschten Risikostufe der Kapitalanlage, gestellt.

Anschliessend kann der jährliche Lebenshaltungsbedarf angegeben werden. Das System berechnet dann den Vermögensverzehr bzw. wie lange das verfügbare Kapital bei dem angegebenen monatlichen Bedarf mit und ohne Investitionen reichen würde.

Diese Angaben lassen sich später jederzeit im Selma Dashboard unter Vermögensverzehr-Rechner anpassen.

Grundsätzlich setzt Selma auf folgende Eckpunkte im Ruhestandsmodus:

- Altersgerechte Anpassungen

Mit zunehmendem Alter wird das Risiko reduziert, um der Lebenserwartung gerecht zu werden. - Risikomanagement

Kurzfristige Liquidität bleibt gesichert, langfristige Mittel wachsen weiter - Strategische Verkäufe

Anlagen werden gestaffelt verkauft, um Liquidität zu gewährleisten und das Risiko zu reduzieren - Automatische Optimierung

Es erfolgen laufende Anpassung des Portfolios auch bekannt als Rebalancing

Wie soll nun das Geld angelegt werden?

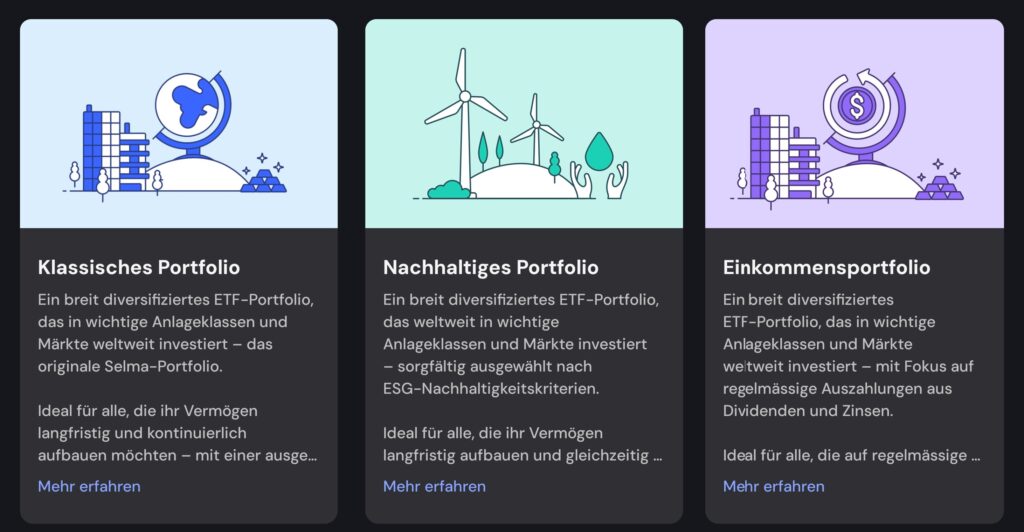

Selma bietet die Möglichkeit, eines von drei Musterportfolios auszuwählen. Bei dieser Auswahl gibt es jedoch nicht das Richtige für den Ruhestand. Ob man stärker in das Wachstum des Portfolios investieren oder sich nach einem Einkommensportfolio ausrichten möchte, hängt von der individuellen Situation der Person ab.

Nach der Auswahl kann man sich nun noch für einen Schweizer Fokus (Anteil Schweizer Unternehmen bis zu 50 %) oder einen internationalen Fokus entscheiden.

Dies ist der letzte Schritt. Nun wird das Konto eröffnet und man kann das Geld überweisen. Ab diesem Zeitpunkt kümmert sich Selma um die Investitionen und führt alle Käufe und Verkäufe durch. Investiert wird in ETFs von UBS, iShares, Fidelity, WisdomTree, SPDR und Swisscanto.

Was kostet Selma?

Mit Selma kann man kostenlos starten. D.h. man kann die App erkunden, sich durch die verfügbaren Informationen lesen, Angaben hinterlegen sowie das Investorenprofil anlegen. Sobald man Kunde wird, fallen folgende Gebühren an.

Für Investitionen zwischen

- CHF 2’000 und 49’999 zu 0.68%

- CHF 50’000 und 149’999 zu 0.55%

- CHF 150’00 und 499’999 zu 0.47%

- über CHF 500’000 42% zu 0.42%

Die Mindestinvestitionssumme ist CHF 2’000 bzw. CHF 7’500, wenn man den Fokus-Schweiz verwenden möchte.

Nicht ausser Acht lassen darf man, dass zu den obigen Kosten zusätzlich die sogenannten Total Expense Ratio (TER) pro ETF hinzukommen. Diese werden auch Produktkosten genannt und betragen laut Selma im Schnitt 0,22 %. Diese Gebühren (für Verwaltungsgebühren, Depotbankgebühren, Vertriebskosten usw.) werden vom ETF Herausgeber direkt erhoben.

Belastet werden diese nicht direkt von Selma, sondern sie werden vom ETF-Herausgeber direkt vom Fondsvermögen abgezogen. Das bedeutet, der Wert der ETF-Anteile, die man im Portfolio sieht, ist bereits um diese Kosten bereinigt. Der Preis des Anteils wird also automatisch ein klein wenig verringert.

Warum braucht es einen Ruhestandsmodus?

Der Ruhestandsmodus richtet sich an Personen, die kein regelmässiges Einkommen mehr haben und stattdessen von ihrem Ersparten oder ihren Anlagen leben.

Bspw.:

- Nach der Pensionierung

- Bei einem vorzeitigen Ruhestand

- Nach dem Bezug von Vorsorgekapital (bspw. aus der Pensionskasse und/oder der Säule 3a)

In diesen Ausgangslagen kann der Selma-Ruhestandsmodus sinnvoll sein. Reichen die monatlichen Rentengelder nämlich nicht aus, um alle Ausgaben zu decken, wird zusätzliches Geld aus dem Vermögen benötigt. Dies wäre eine Vorsorgelücke im Ruhestand, die die gewählte Anlagestrategie beeinflussen sollte.

Die Anlagestrategie sollte widerspiegeln, da man u.U.

- weniger Zeit hat, um Verluste wieder aufzuholen

- Der Lohn wegfällt

- Die Anlagen sollten regelmässiges Einkommen einbringen

- Sicherheit wird wichtiger als maximale Rendite

Ist Selma eine Bank?

Nein, die Selma Finance AG ist ein von der FINMA zugelassener, unabhängiger Vermögensverwalter. Sie erbringt ihre Leistungen (Anlageberatung und Vermögensverwaltung) ausschliesslich in der Schweiz.

Da die Selma Finance AG keine Bank ist, arbeitet sie mit einer Depotbank zusammen, die Konten und Depots führen darf. Das heisst, die Depotbank eröffnet jeweils ein Konto und ein Depot auf den Namen der Kunden. Im Fall von Selma ist die Depotbank die Saxo Bank (Schweiz) AG.

Die Saxo Bank (Schweiz) AG ist die Schweizer Tochtergesellschaft der global agierenden dänischen Investmentbank Saxo Bank A/S und untersteht als solche der Regulierung und Aufsicht der Eidgenössischen Finanzmarktaufsicht FINMA. Die Wertschriften der Selma Kunden werden als Sondervermögen bei der Saxo Bank (Schweiz) AG geführt. D.h. diese werden getrennt vom Vermögen der Bank verwahrt und wären selbst im unwahrscheinlichen Fall einer Insolvenz geschützt.

Datenschutz

Die Selma-Lösung ist aufgrund ihrer Struktur (Selma-Plattform, Saxo Bank (Schweiz) AG und Website) sehr verteilt. Für ihre Plattform nutzt sie wie die meisten, einen Cloud-Dienst für ihre Services; konkret AWS mit Datenhaltung in der Region EU.

Selma legt den Umgang mit Besucher- und Kundendaten in ihren Datenschutz-Hinweisen transparent dar. Diese sind strukturiert und informativ und klären verständlich über die Datenverarbeitung und Nutzerrechte auf. Besonders positiv fällt die systematische Unterscheidung der Nutzerrollen «Besucher», «Nutzer» und «Aktiver Kunde» auf.

Verbesserungspotenzial sehen wir in folgenden Punkten:

- Maximale Speicherdauer: Eine konkretere Angabe, wie bspw. «solange das Konto aktiv ist, plus 10 Jahre gesetzliche Aufbewahrungsfrist nach Inaktivierung», wäre wünschenswert.

- Recht auf Löschung: Die prominente Darstellung des Löschungsrechts sowie eine zugänglichere Anleitung zur konkreten Ausübung (bspw. Kontaktadresse oder Formular).

Gesamteindruck

Es gefällt uns sehr gut, dass die Benutzer «digital an die Hand genommen» und mit umfangreichen Informationen und Hilfestellungen unterstützt werden. Auch der KI-Assistent «Selma AI» leitet sehr gut durch die regelmässig aufkommenden Fragen.

Der Aufbau der App ist einfach. Wie so oft bei Produkten, die für Menschen ohne Vorkenntnisse entwickelt werden, wird sie aber auch von Menschen mit Finanzkenntnissen genutzt. Dann gibt es einen Kompromiss aus beiden Welten. Wir glauben, dass Selma das gut hinbekommen hat.

Der Chat-Assistent führt durch jeden einzelnen Schritt. An vielen Stellen gibt es Hilfetexte mit weiteren Informationen und Kontext. Diese helfen dabei zu verstehen, welche Informationen vom Chat-Assistenten als Eingabe erwartet werden. Für Menschen, die sich noch nicht viele Gedanken über die Finanzen im Pensionsalter gemacht haben, lohnt es sich alle Hilfestellungen der App zu nutzen und die Erfassung über mehrere Tage zu verteilen und nicht zwingend alles in einen Tag zu durchlaufen.

Vermisst haben wir eine Aufstellung der vollständigen Kostenaufstellung. D.h. inklusive der Total Expense Ratio (TER) der ETFs. Das wäre ein sicher ein Mehrwert für alle Nutzenden. Derzeit können lediglich die Produktkosten pro Position aufgerufen werden, nicht jedoch das gewichtete Gesamtbild.

Die Säule «Finanzen» ist eine von drei AgeTech-Säulen. Wir freuen uns, dass Selma bereits mit der Beta-Version des «Ruhestandsmodus» einen tollen Beitrag dazu leistet, dass Menschen im Alter ihr Geld einfach und kostengünstig für ihre neue Lebensphase anlegen können.

Informationen zu Selma

Selma Finance

Hardturmstrasse 161

8005 Zürich

Schweiz

gruezi@selma.com

![]()

Links

https://www.selma.com/

https://www.selma.com/de-ch/pensionierung

https://www.facebook.com/selma.finance

https://www.linkedin.com/company/selma-finance

https://www.instagram.com/selmafinance/